ಬೆಂಗಳೂರು: ಕರ್ನಾಟಕದಲ್ಲಿ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ಗೆ ಮೂಗುದಾರ ಹಾಕಲು ಸಿದ್ದರಾಮಯ್ಯ ಸರ್ಕಾರ ಮಹತ್ವದ ಹೆಜ್ಜೆ ಇಟ್ಟಿದೆ. ವಾರ್ನಿಂಗ್ಗೂ ಜಗ್ಗದ ಫೈನಾನ್ಸ್ ಸಿಬ್ಬಂದಿಯ ಮೈಚಳಿ ಬಿಡಿಸಲು ಸರ್ಕಾರ ಸುಗ್ರೀವಾಜ್ಞೆ ಮೂಲಕ ಹೊಸ ಕಾನೂನು ಜಾರಿಗೆ ಮುಂದಾಗಿದೆ.

ಈ ಸುಗ್ರೀವಾಜ್ಞೆ ಸಚಿವ ಸಂಪುಟ ಸಭೆಯಲ್ಲಿ ಅನುಮೋದನೆ ಸಿಕ್ಕಿದೆ. ಮಸೂದೆ ಜಾರಿ ತರುವ ಬಗ್ಗೆ ಸಂಪುಟದಲ್ಲಿ ಚರ್ಚೆಯಾಗುತ್ತಿದೆ. ಇದರ ಮಧ್ಯೆಯೇ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ಸಿದ್ದರಾಮಯ್ಯ ಸರ್ಕಾರಕ್ಕೆ ಸೆಡ್ಡೆ ಹೊಡೆದಿದ್ದು, ತಮ್ಮ ಮೇಲಿನ ಆರೋಪಗಳ ಸಂಬಂಧ ಕರ್ನಾಟಕದ ಪ್ರಮುಖ ದಿನಪತ್ರಿಕೆಗಳಲ್ಲಿ ಜಾಹಿರಾತು ನೀಡುವ ಮೂಲಕ ಸ್ಪಷ್ಟನೆ ನೀಡಿದೆ. ಯಾವುದೇ ಖಾಸಗಿ ಸಂಸ್ಥೆ ಅಥವಾ ವ್ಯಕ್ತಿಗಳಿಂದ, ಬ್ಯಾಂಕುಗಳಿಂದ ಸಾಲಪಡೆದು ಆರ್ಥಿಕ ಸಂಕಷ್ಟಕ್ಕೆ ಒಳಗಾಗಿ ಆತ್ಮಹತ್ಯೆ ಮಾಡಿಕೊಂಡರೂ ಸಹ ಈ ದುರಂತಗಳಿಗೆ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳೇ ಕಾರಣ ಎಂದು ತಪ್ಪಾಗಿ ಬಿಂಬಿಸಲಾಗುತ್ತಿದೆ ಎಂದಿದೆ.

ಈ ಸಂಬಂಧ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳ ವಿರುದ್ಧ ಆಕ್ರೋಶಗಳು ವ್ಯಕ್ತವಾಗಿದ್ದು, ಇದಕ್ಕೆ ಸುಗ್ರೀವಾಜ್ಞೆ ಜಾರಿಗೆ ತರುವ ಹೊಸ್ತಿಲಲ್ಲೇ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ಗಳು ಪತ್ರಿಕೆಗಳಲ್ಲಿ ಜಾಹಿರಾತು ನೀಡುವ ಮೂಲಕ ಸರ್ಕಾರಕ್ಕೆ ತಿರುಗೇಟು ನೀಡಿದೆ. ಹಾಗಾದ್ರೆ, ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ತಮ್ಮ ವಿರುದ್ಧ ಆರೋಪಕ್ಕೆ ಏನೆಲ್ಲಾ ಸ್ಪಷ್ಟನೆ ನೀಡಿವೆ ಎನ್ನುವ ವಿವರ ಈ ಕೆಳಗಿನಂತಿದೆ ನೋಡಿ.

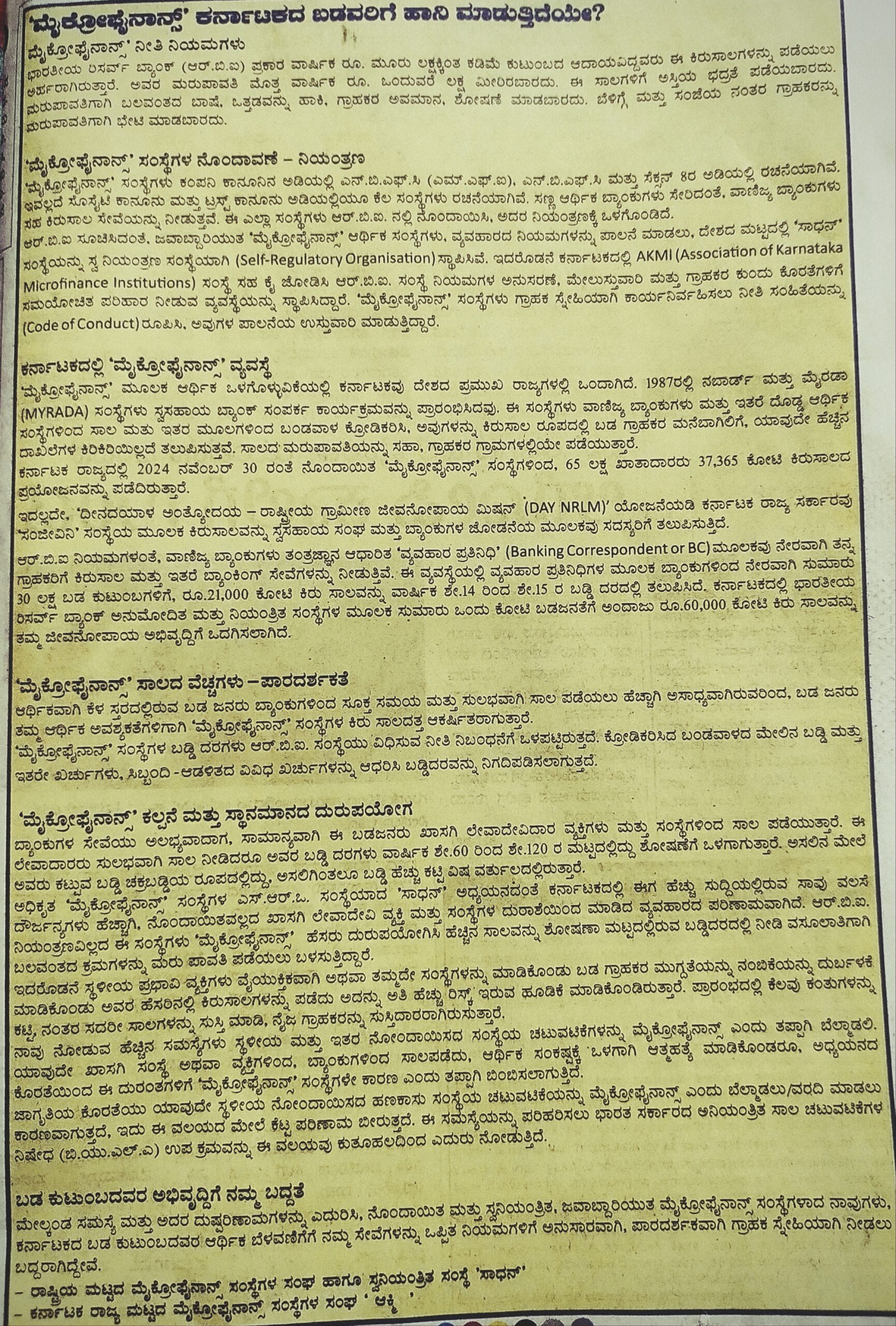

ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಕರ್ನಾಟಕದ ಬಡವರಿಗೆ ಹಾನಿ ಮಾಡುತ್ತಿದೆಯೇ?

ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ನೀತಿ ನಿಯಮಗಳು

ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (ಆರ್ಬಿಐ) ಪ್ರಕಾರ ವಾರ್ಷಿಕ ಮೂರು ಲಕ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಕುಟುಂಬದ ಆದಾಯವಿದ್ದವರು ಈ ಕಿರುಸಾಲವನ್ನು ಪಡೆಯಲು ಅರ್ಹರಾಗುತ್ತಾರೆ. ಅವರ ಮರುಪಾವತಿ ಮೊತ್ತ ವಾರ್ಷಿಕವಾಗಿ ಒಂದುವರೆ ಲಕ್ಷ ಮೀರಿರಬಾರದು. ಈ ಸಾಲಗಳಿಗೆ ಆಸ್ತಿಯ ಭದ್ರತೆ ಪಡೆಯಬಾರದು. ಮರುಪಾವತಿಗಾಗಿ ಬಲವಂತದ ಭಾಷೆ, ಒತ್ತಡವನ್ನು ಹಾಕಿ, ದೂರ ಅದವಾನ ಕೋಷಣೆ ಮಾಡಬಾರದು ಬೆಳಿಗ್ಗೆ ಮತ್ತು ಸಂಜೆಯ ನಂತರ ಗ್ರಾಹಕರನ್ನು ಮರುಪಾವತಿಗಾಗಿ ಭೇಟಿ ಮಾಡಬಾರದು.

ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಂಸ್ಥೆಗಳ ನೋಂದಾವಣೆ – ನಿಯಂತ್ರಣ

ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳು ಕಂಪನಿ ಕಾನೂನಿನ ಅಡಿಯಲ್ಲಿ ಎನ್.ಬಿ.ಎಫ್.ಸಿ (ಎಮ್.ಎಫ್.ಐ), ಎನ್.ಬಿ. ಎಫ್.ಸಿ ಮತ್ತು ಸೆಕ್ಷನ್ 8ರ ಅಡಿಯಲ್ಲಿ ರಚನೆಯಾಗಿದೆ. ಇವಲ್ಲದೆ ಸೊಸೈಟಿ ಕಾನೂನು ಮತ್ತು ಟ್ರಸ್ಟ್ ಕಾನೂನು ಅಡಿಯಲ್ಲಿಯೂ ಕೆಲ ಸಂಸ್ಥೆಗಳು ರಚನೆಯಾಗಿದೆ. ಸಣ್ಣ ಆರ್ಥಿಕ ಬ್ಯಾಂಕುಗಳು ಸೇರಿದಂತೆ, ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ಸಹ ಕಿರುಸಾಲ ಸೇವೆಯನ್ನು ನೀಡುತ್ತವೆ. ಈ ಎಲ್ಲಾ ಸಂಸ್ಥೆಗಳು ಆರ್.ಟಿ.ಐ ನಲ್ಲಿ ಗೊಂದಾಯಿಸಿ, ಅದರ ನಿಯಂತ್ರಣಕ್ಕೆ ಒಳಗೊಂಡಿದೆ.

ಆರ್.ಬಿ.ಐ ಸೂಚಿಸಿದಂತೆ, ಜವಾಬ್ದಾರಿಯುತ ‘ಮೈಕ್ರೋಷನಾನ್’ ಆರ್ಥಿಕ ಸಂಸ್ಥೆಗಳು, ವ್ಯವಹಾರದ ನಿಯಮಗಳನ್ನು ಪಾಲನೆ ಮಾಡಲು, ದೇಶದ ಮಟ್ಟದಲ್ಲಿ ‘ಸಾಧನ್’ ಸಂಸ್ಥೆಯನ್ನು ಸ್ವ ನಿಯಂತ್ರಣ ಸಂಸ್ಥೆಯಾಗಿ ಸ್ಥಾಪಿಸಿವೆ. ಇದರೊಡನೆ ಕರ್ನಾಟಕದಲ್ಲಿ AKM( Association of Karnataka Microfinance Institutions) ಸಂಸ್ಥೆ ಸಹ ಕೈಜೋಡಿಸಿ ಆರ್ಬಿಐ ಸಂಸ್ಥೆ ನಿಯಮಗಳ ಅನುಸರಣೆ, ಮೇಲುಸ್ತುವಾರಿ ಮತ್ತು ಗ್ರಾಹಕರ ಕುಂದು ಕೊರತೆಗಳಿಗೆ ಸಮಯೋಚಿತ ಪರಿಹಾರ ನೀಡುವ 5 ವ್ಯವಸ್ಥೆಯನ್ನು ಸ್ಥಾಪಿಸಿದ್ದಾರೆ ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಂಸ್ಥೆಗಳು ಗ್ರಾಹಕ ಸ್ನೇಹಿಯಾಗಿ (Code of Conduct) ರೂಪಿಸಿ, ಅವುಗಳ ಪಾಲನೆಯ ಉಸ್ತುವಾರಿ ಮಾಡುತ್ತಿದ್ದಾರೆ ಎಂದು ಮೈಕ್ರೋಪೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳ ಸಂಘ ಸ್ಪಷ್ಟಪಡಿಸಿದೆ.

ಕರ್ನಾಟಕದಲ್ಲಿ ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ವ್ಯವಸ್ಥೆ

ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಮೂಲಕ ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯಲ್ಲಿ ಕರ್ನಾಟಕವು ದೇಶದ ಪ್ರಮುಖ ರಾಜ್ಯಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. 1987ರಲ್ಲಿ ನಬಾರ್ಡ್ ಮತ್ತು ಮೈರಡಾ ಸಣಸ್ಥೆಗಳು ಸ್ವಸಹಾಯ ಬ್ಯಾಂಕ್ ಸಂಪರ್ಕ ಕಾರ್ಯಕ್ರಮವನ್ನು ಪ್ರಾರಂಭಿಸಿದವು. ಈ ಸಂಸ್ಥೆಗಳು ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಇತರೆ ದೊಡ್ಡ ಆರ್ಥಿಕ ಸಂಸ್ಥೆಗಳಿಂದ ಸಾಲ ಮತ್ತು ಇತರೆ ಮೂಲಗಳಿಂದ ಬಮಡವಾಳ ಕ್ರೋಡಿಕರಿಸಿ ಅವುಗಳನ್ನು ಕಿರುಸಾಲ ರೂಪದಲ್ಲಿ ಬಡ ಗ್ರಾಹಕರ ಮನೆ ಬಾಗಿಲಿಗೆ ಯಾವುದೇ ಹೆಚ್ಚಿನ ದಾಖಲೆಗಳ ಕಿರಿಕಿರಿ ಇಲ್ಲದೆ ತಲುಪಿಸುತ್ತವೆ. ಸಾಲದ ಮರುಪಾವತಿಯನ್ನು ಸಹಾ ಗ್ರಾಹಕರ ಗ್ರಾಮಗಳಲ್ಲಿಯೇ ಪಡೆಯುತ್ತಾರೆ. ಕರ್ನಾಟಕ ರಾಜ್ಯದಲ್ಲಿ 2014 ನವೆಂಬರ್ 10 ರಂತೆ ನೊಂದಾಯಿತ ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳಿಂದ, 65 ಲಕ್ಷ ಖಾತಾದಾರರು 37.365 ಕೋಟಿ ಕಿರುಸಾಲದ ಪ್ರಯೋಜನವನ್ನು ಪಡೆದಿರುತ್ತಾರೆ.

ಇದಲ್ಲದೇ ದೀನದಯಾಳ ಅಂತ್ಯೋದಯ-ರಾಷ್ಟ್ರೀಯ ಗ್ರಾಮೀಣ ಜೀವನೋಪಾಯ ಮಿಷನ್ ಯೋಜನೆಯಡಿ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸರ್ಕಾರವು ‘ಸಂಜೀವಿನಿ’ ಸಂಸ್ಥೆಯ ಮೂಲಕ ಕಿರುನಾಲವನ್ನು ಸ್ವಸಹಾಯ ಸಂಘ ಮತ್ತು ಬ್ಯಾಂಕುಗಳ ಜೋಡನೆಯ ಮೂಲಕವು ಸದಸ್ಯರಿಗೆ ತಲುಪಿಸುತ್ತಿದೆ ಎಂದು ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಕಂಪನಿ ಸಂಘ ತಿಳಿಸಿದೆ.

ಅರ್ಬಿಐ ನಿಯಮಗಳಂತೆ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ತಂತ್ರಜ್ಞಾನ ಆಧಾರಿತ ವ್ಯವಹಾರ ಪ್ರತಿನಿಧಿ (Banking Correspondent or BC) ಗ್ರಾಹಕರಿಗೆ ಕಿರುಸಾಲ ಮತ್ತು ಇತರೆ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳನ್ನು ನೀಡುತ್ತಿವೆ. ಈ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ವ್ಯವಹಾರ ಪ್ರತಿನಿಧಿಗಳ ಮೂಲಕ ಬ್ಯಾಂಕುಗಳಿಂದ ನೇರವಾಗಿ ಸುಮಾರು 30 ಲಕ್ಷ ಬಡ ಕುಟುಂಬಗಳಿಗೆ , ರೂ. 21000 ಕೋಟಿ ಕಿರು ಸಾಲವನ್ನು ವಾರ್ಷಿಕ ಶೇ.14 ರಿಂದ 15ರ ಬಡ್ಡಿ ದರದಲ್ಲಿ ತಲುಪಿಸಿದೆ. ಕರ್ನಾಟಕದಲ್ಲಿ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಅನುಮೋದಿತ ಮತ್ತು ನಿಯಂತ್ರಿತ ಸಂಸ್ಥೆಗಳ ಮೂಲಕ ಸುಮಾರು ಒಂದು ಕೋಟಿ ಬಡಜನತೆಗೆ ಅಂದಾಜು ರೂ.60,000 ಕೋಟಿ ಕಿರು ಸಾಲವನ್ನು ತಮ್ಮ ಜೀವನೋಪಾಯ ಅಭಿವೃದ್ಧಿಗೆ ಒದಗಿಸಲಾಗಿದೆ ಎಂದು ಹೇಳಿದೆ.

ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಾಲದ ವೆಚ್ಚಗಳು – ಪಾರದರ್ಶಕತೆ

ಆರ್ಥಿಕವಾಗಿ ಕೆಳ ಸ್ತರದಲ್ಲಿರುವ ಬಡ ಜನರು ಬ್ಯಾಂಕುಗಳಿಂದ ಸೂಕ್ತ ಸಮಯ ಮತ್ತು ಸುಲಭವಾಗಿ ಸಾಲ ಪಡೆಯಲು ಹೆಚ್ಚಾಗಿ ಅಸಾಧ್ಯವಾಗಿರುವರಿಂದ, ಬಡ ಜನರು ತಮ್ಮ ಆರ್ಥಿಕ ಅವಶ್ಯಕತೆಗಳಿಗಾಗಿ ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಂಸ್ಥೆಗಳ ಕಿರು ಸಾಲದತ್ತ ಆಕರ್ಷಿತರಾಗುತ್ತಾರೆ.

ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಂಸ್ಥೆಗಳ ಬಡ್ಡಿ ದರಗಳು ಆರ್.ಬಿ.ಐ. ಸಂಸ್ಥೆಯು ವಿಧಿಸುವ ನೀತಿ ನಿಬಂಧನೆಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ. ಕ್ರೋಡಿಕರಿಸಿದ ಬಂಡವಾಳದ ಮೇಲಿನ ಬಡ್ಡಿ ಮತ್ತು ‘ ಇತರೇ ಖರ್ಚುಗಳು, ಸಿಬ್ಬಂದಿ ಆಡಳಿತದ ವಿವಿಧ ಖರ್ಚುಗಳನ್ನು ಆಧರಿಸಿ ಬಡ್ಡಿದರವನ್ನು ನಿಗದಿಪಡಿಸಲಾಗುತ್ತದೆ.

‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಕಲ್ಪನೆ ಮತ್ತು ಸ್ಥಾನಮಾನದ ದುರುಪಯೋಗ

ಬ್ಯಾಂಕುಗಳ ಸೇವೆಯು ಅಲಭ್ಯವಾದಾಗ, ಸಾಮಾನ್ಯವಾಗಿ ಈ ಬಡಜನರು ಖಾಸಗಿ ಲೇವಾದೇವಿದಾರ ವ್ಯಕ್ತಿಗಳು ಮತ್ತು ಸಂಸ್ಥೆಗಳಿಂದ ಸಾಲ ಪಡೆಯುತ್ತಾರೆ. ಈ ಲೇವಾದಾರರು ಸುಲಭವಾಗಿ ಸಾಲ ನೀಡಿದರೂ ಅವರ ಬಡ್ಡಿ ದರಗಳು ವಾರ್ಷಿಕ ಶೇ.60 ರಿಂದ ಶೇ.120 ರ ಮಟ್ಟದಲ್ಲಿದ್ದು ಶೋಷಣೆಗೆ ಒಳಗಾಗುತ್ತಾರೆ. ಅಸಲಿನ ಮೇಲೆ ಅವರು ಕಟ್ಟುವ ಬಡ್ಡಿ ಚಕ್ರಬಡ್ಡಿಯ ರೂಪದಲ್ಲಿದ್ದು, ಅಸಲಿಗಿಂತಲೂ ಬಡ್ಡಿ ಹೆಚ್ಚು ಕಟ್ಟಿ ವಿಷ ವರ್ತುಲದಲ್ಲಿರುತ್ತಾರೆ. ಅಧಿಕೃತ ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಂಸ್ಥೆಗಳ ಎಸ್.ಆರ್.ಒ. ಸಂಸ್ಥೆಯಾದ ‘ಸಾಧನ್’ ಅಧ್ಯಯನದಂತೆ ಕರ್ನಾಟಕದಲ್ಲಿ ಈಗ ಹೆಚ್ಚು ಸುದ್ದಿಯಲ್ಲಿರುವ ಸಾವು ವಲಸೆ ದೌರ್ಜನ್ಯಗಳು ಹೆಚ್ಚಾಗಿ, ನೊಂದಾಯಿತವಲ್ಲದ ಖಾಸಗಿ ಲೇವಾದೇವಿ ವ್ಯಕ್ತಿ ಮತ್ತು ಸಂಸ್ಥೆಗಳ ದುರಾಶೆಯಿಂದ ಮಾಡಿದ ವ್ಯವಹಾರದ ಪರಿಣಾಮವಾಗಿದೆ. ಆರ್.ಬಿ.ಐ. ನಿಯಂತ್ರಣವಿಲ್ಲದ ಈ ಸಂಸ್ಥೆಗಳು ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಹೆಸರು ದುರುಪಯೋಗಿಸಿ ಹೆಚ್ಚಿನ ಸಾಲವನ್ನು ಶೋಷಣಾ ಮಟ್ಟದಲ್ಲಿರುವ ಬಡ್ಡಿದರದಲ್ಲಿ ನೀಡಿ ವಸೂಲಾತಿಗಾಗಿ ಬಲವಂತದ ಕ್ರಮಗಳನ್ನು ಮರು ಪಾವತಿ ಪಡೆಯಲು ಬಳಸುತ್ತಿದ್ದಾರೆ. ಇದರೊಡನೆ ಸ್ಥಳೀಯ ಪ್ರಭಾವಿ ವ್ಯಕ್ತಿಗಳು ವೈಯುಕ್ತಿಕವಾಗಿ ಅಥವಾ ತಮ್ಮದೇ ಸಂಸ್ಥೆಗಳನ್ನು ಮಾಡಿಕೊಂಡು ಬಡ ಗ್ರಾಹಕರ ಮುಗ್ಧತೆಯನ್ನು ನಂಬಿಕೆಯನ್ನು ದುರ್ಬಳಕೆ ಮಾಡಿಕೊಂಡು ಅವರ ಹೆಸರಿನಲ್ಲಿ ಕಿರುಸಾಲಗಳನ್ನು ಪಡೆದು ಅದನ್ನು ಅತಿ ಹೆಚ್ಚು ರಿಸ್ಕ್ ಇರುವ ಹೂಡಿಕೆ ಮಾಡಿಕೊಂಡಿರುತ್ತಾರೆ. ಪ್ರಾರಂಭದಲ್ಲಿ ಕೆಲವು ಕಂತುಗಳನ್ನು ಕಟ್ಟಿ, ನಂತರ ಸದರೀ ಸಾಲಗಳನ್ನು ಸುಸ್ತಿ ಮಾಡಿ, ನೈಜ ಗ್ರಾಹಕರನ್ನು ಸುಸ್ತಿದಾರರಾಗಿರುಸುತ್ತಾರೆ. ನಾವು ನೋಡುವ ಹೆಚ್ಚಿನ ಸಮಸ್ಯೆಗಳು ಸ್ಥಳೀಯ ಮತ್ತು ಇತರ ನೋಂದಾಯಿಸದ ಸಂಸ್ಥೆಯ ಚಟುವಟಿಕೆಗಳನ್ನು ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಎಂದು ತಪ್ಪಾಗಿ ಬೆಳ್ಳಾಡಲಿ. ಯಾವುದೇ ಖಾಸಗಿ ಸಂಸ್ಥೆ ಅಥವಾ ವ್ಯಕ್ತಿಗಳಿಂದ, ಬ್ಯಾಂಕುಗಳಿಂದ ಸಾಲಪಡೆದು, ಆರ್ಥಿಕ ಸಂಕಷ್ಟಕ್ಕೆ ಒಳಗಾಗಿ ಆತ್ಮಹತ್ಯೆ ಮಾಡಿಕೊಂಡರೂ, ಅಧ್ಯಯನದ ಕೊರತೆಯಿಂದ ಈ ದುರಂತಗಳಿಗೆ ‘ಮೈಕ್ರೋಫೈನಾನ್ಸ್’ ಸಂಸ್ಥೆಗಳೇ ಕಾರಣ ಎಂದು ತಪ್ಪಾಗಿ ಬಿಂಬಿಸಲಾಗುತ್ತಿದೆ.

ಜಾಗೃತಿಯ ಕೊರತೆಯು ಯಾವುದೇ ಸ್ಥಳೀಯ ನೋಂದಾಯಿಸದ ಹಣಕಾಸು ಸಂಸ್ಥೆಯ ಚಟುವಟಿಕೆಯನ್ನು ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಎಂದು ಬೆಲ್ಕಾಡಲು/ವರದಿ ಮಾಡಲು ಕಾರಣವಾಗುತ್ತದೆ, ಇದು ಈ ವಲಯದ ಮೇಲೆ ಕೆಟ್ಟ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಈ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸಲು ಭಾರತ ಸರ್ಕಾರದ ಆನಿಯಂತ್ರಿತ ಸಾಲ ಚಟುವಟಿಕೆಗಳ ನಿಷೇಧ (ಬಿ.ಯು.ಎಲ್.ಎ) ಉಪ ಕ್ರಮವನ್ನು ಈ ವಲಯವು ಕುತೂಹಲದಿಂದ ಎದುರು ನೋಡುತ್ತಿದೆ.

ಬಡ ಕುಟುಂಬದವರ ಅಭಿವೃದ್ಧಿಗೆ ನಮ್ಮ ಬದ್ಧತೆ

ಮೇಲ್ಕಂಡ ಸಮಸ್ಯೆ ಮತ್ತು ಅದರ ದುಷ್ಪರಿಣಾಮಗಳನ್ನು ಎದುರಿಸಿ, ನೊಂದಾಯಿತ ಮತ್ತು ಸ್ವನಿಯಂತ್ರಿತ, ಜವಾಬ್ದಾರಿಯುತ ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳಾದ ನಾವುಗಳು, ಕರ್ನಾಟಕದ ಬಡ ಕುಟುಂಬದವರ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಗೆ ನಮ್ಮ ಸೇವೆಗಳನ್ನು ಒಪ್ಪಿತ ನಿಯಮಗಳಿಗೆ ಅನುಸಾರವಾಗಿ, ಪಾರದರ್ಶಕವಾಗಿ ಗ್ರಾಹಕ ಸ್ನೇಹಿಯಾಗಿ ನೀಡಲು ಬದ್ಧರಾಗಿದ್ದೇವೆ ಎಂದು ಹೇಳಿವೆ.